En el ámbito de las finanzas personales, encontrar un método que simplifique la gestión de nuestro dinero y fomente el hábito del ahorro puede ser un desafío. Aquí es donde entra la regla 50/30/20, una estrategia sencilla y flexible que nos permite distribuir nuestros ingresos de manera equilibrada entre necesidades, deseos y ahorros. Aunque las proporciones no son absolutas, este sistema ofrece una base sólida para cualquier persona que desee mejorar su control financiero.

¿Qué es la regla 50/30/20?

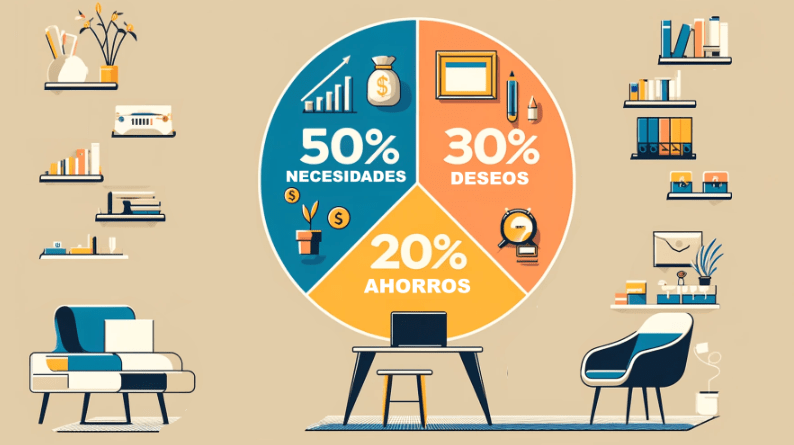

La regla 50/30/20 es una fórmula de presupuesto popularizada por la senadora Elizabeth Warren en su libro “All Your Worth: The Ultimate Lifetime Money Plan” o en español sería algo así «Todo Tu Dinero: El Plan Financiero Definitivo Para Toda La Vida» . Este modelo sugiere dividir los ingresos netos en tres categorías principales:

• 50% para necesidades básicas: Incluye gastos esenciales como vivienda, alimentación, transporte y servicios básicos.

• 30% para deseos: Se refiere a gastos no esenciales que brindan satisfacción personal, como entretenimiento, viajes o cenas en restaurantes.

• 20% para ahorro e inversión: Este porcentaje se destina a construir un fondo de emergencia, pagar deudas o invertir en el futuro.

Nota: Su simplicidad la hace atractiva, pero su verdadero valor radica en su flexibilidad, permitiendo adaptarla a las necesidades individuales.

Desglose de la regla 50/30/20: Cómo funciona

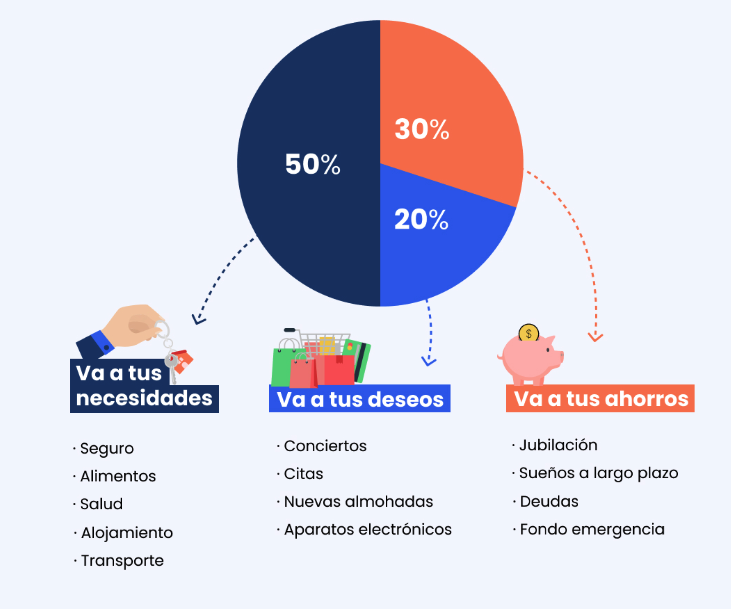

50%: Necesidades básicas

El primer bloque del presupuesto está dedicado a los gastos que son esenciales para el día a día. Esto incluye:

• Alquiler o hipoteca.

• Servicios básicos como electricidad, agua y gas.

• Transporte (combustible, transporte público o pagos del coche).

• Seguro médico y alimentos básicos.

Si este porcentaje supera el 50% de los ingresos, es importante analizar si es posible reducir algún gasto o buscar fuentes adicionales de ingresos.

30%: Gastos discrecionales o deseos

Aquí se agrupan los gastos que hacen la vida más disfrutable. Pueden incluir:

• Salidas al cine o restaurantes.

• Compras de ropa o accesorios.

• Suscripciones a plataformas de streaming.

Estos gastos son los más flexibles y, en caso de crisis financiera, es la categoría que puede reducirse para priorizar las necesidades y el ahorro.

20%: Ahorro e inversión

Este es el bloque que construye tu futuro financiero. Destinar el 20% de tus ingresos a:

• Crear un fondo de emergencia.

• Invertir en instrumentos financieros como fondos indexados o acciones.

• Pagar deudas con tasas de interés elevadas.

• Invertir en la compra de un inmueble para obtener ganancias a futuro.

El ahorro es más que guardar dinero; es un acto de conciencia y responsabilidad hacia uno mismo y el futuro.

Adaptando la regla a tu situación personal

Tengamos en cuenta que esta regla no esta tallada en piedra. Es necesario ajustarla según las circunstancias individuales. Por ejemplo:

• Una persona con altos gastos en vivienda podría ajustar la proporción de necesidades al 60% y reducir los deseos al 20%.

• Alguien con ingresos variables podría priorizar el ahorro mientras sus ingresos son altos para compensar meses más bajos.

La clave está en adaptarla sin perder de vista el objetivo principal: lograr un balance que fomente la estabilidad financiera.

Beneficios de aplicar la regla 50/30/20

Adoptar esta regla ofrece ventajas claras:

1. Mayor control financiero: Facilita la visualización de cómo se distribuyen tus ingresos.

2. Creación de hábitos de ahorro: Promueve un enfoque disciplinado hacia el manejo del dinero.

3. Reducción del estrés financiero: Tener una estructura definida puede disminuir la ansiedad sobre gastos y ahorro.

4. Flexibilidad: Puedes ajustarla según tus objetivos y prioridades.

En mi experiencia, este método es una herramienta poderosa para ser más consciente del uso del dinero. Además, fomenta hábitos financieros saludables que pueden mantenerse a lo largo de los años.

Consejos prácticos para implementar la regla 50/30/20

Si estás comenzando, aquí tienes algunos pasos útiles:

1. Calcula tus ingresos netos: Considera lo que realmente recibes después de impuestos y deducciones.

2. Identifica tus gastos: Clasifica cada gasto en necesidades, deseos o ahorro.

3. Establece límites: Usa herramientas como presupuestos mensuales o aplicaciones de finanzas personales para mantenerte dentro de las proporciones.

4. Revisa y ajusta: Evalúa regularmente tu presupuesto para adaptarlo a cambios en tus ingresos o prioridades.

Errores comunes y cómo evitarlos

1. Ignorar los ingresos variables: Si tienes ingresos fluctuantes, calcula un promedio mensual para evitar desbalances.

2. Sobreestimar los deseos: Es fácil gastar más en esta categoría. Establece límites claros para evitar desequilibrios.

3. Olvidar revisar el presupuesto: La vida cambia, y con ella, tu distribución. Adapta tu regla según sea necesario.

Conclusión

La regla 50/30/20 no es solo un método de ahorro, es un camino hacia mejores hábitos financieros. Su flexibilidad permite ajustarla a cualquier situación, fomentando una relación más saludable con el dinero. Con esta regla, puedes ser más consciente de tu comportamiento financiero y trabajar hacia un futuro estable.

También puedes utilizar una plantilla de la regla 50/30/20 en formato Excel para tener un control más claro y preciso de a dónde va tu dinero. Lo mejor es que estas plantillas son portátiles y puedes llevarlas contigo en tu celular para consultarlas en cualquier momento.

Adopta esta regla, personalízala y hazla tuya. Tu bolsillo y tu tranquilidad te lo agradecerán… nos vemos en el siguiente artículo.